こども手当、どう使っていますか?

わが家は、そのまま新NISAに積み立て。

最初に設定しただけで約8年間ほったらかし。

その結果をこの記事で公開します!

教育費はどれくらいかかる?まずは全体像を知ろう

「こどもが大学に行くまで、いくらかかるんだろう…?」

調べてみると、想像以上の金額にびっくり。

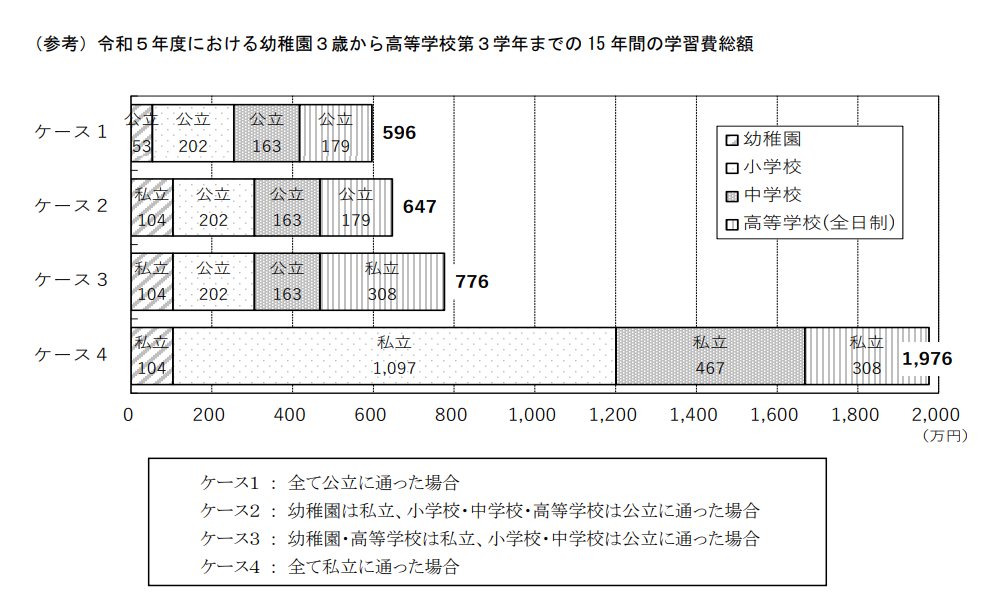

▼ 高校までの教育費(幼稚園〜高校)

文部科学省「令和5年度 子どもの学習費調査」によると、幼稚園から高校までにかかる教育費(学校教育費・給食費・学校外活動費の合計)は以下のとおりです。

▼ 大学の教育費(入学〜卒業まで)

文部科学省「令和5年度 国公私立大学の授業料等の推移」によると、自宅通学で4年間通った場合の総額は以下のとおりです。

※入学金・授業料・施設費などの合計。私立理系は実験・実習費がかさむため高額になります。

高校までは自治体による補助金もあります。無償化の地域も…

高校までの教育資金は生活費の中に予算を立て、教育費の貯蓄として大学進学費用約500万を目標にしました!

私が学資保険を選ばなかった理由

こどもが生まれたとき、母にこう言われました。

学資保険に入っておきなさい。安心だから

当時の私は、よくわからないまま「そういうものかな?」と思っていましたが、念のため自分でも調べてみることにしました。

学資保険のメリット

- 強制的に積立ができる

- 満期時にまとまったお金が受け取れる

- 契約者に万が一のことがあった場合、保険料の支払いが免除される

でも、調べていくうちに気になったこと…

- 利回りが非常に低い(0.5〜1%前後)

- インフレに弱く、20年後に価値が目減りする可能性も

- 途中解約すると元本割れのリスクがある

つまり、「ほぼ貯金と同じ。でも制約は多い」。

これから物価が上がっていくことを考えると、20年後に損をしてしまう可能性も。安定性はあるけど、“増やす”には向かない。

私は「もっと柔軟に運用できる方法」を探すことにしました。

NISAで教育資金をつくるという選択

私がNISAを選んだ理由

- 自分のNISA口座で当時6年間積み立て、資産は約1.5倍に成長していた。

- 教育資金は「10年以上先に使うお金」なので、長期・分散・積立が基本のNISAと相性◎

- 児童手当を新NISAに設定するだけで、あとは完全ほったらかしでOK

もちろん注意点もあります

- 元本保証はない(=マイナスになることもある)

- 使うタイミングによっては取り崩しの時期に注意が必要

- 投資先の選定が必要(ただし初心者向け商品も豊富)

「せっかくもらえるこども手当、ただ貯金しておくだけじゃもったいない」と感じたんです。約7年間積み立てた運用結果も公開します!

わが家の教育資金づくり|リアル体験談

わが家では、児童手当は全額、新NISAで教育資金として積み立てています。

運用するのは、私名義のNISA口座。

家計とは切り離し、「もらった分はそのまま未来のために投資」というルール。

▼ 積立の流れ

- 投資に使っているのは「児童手当のみ」

- 積立先

▼ 子ども2人分の運用履歴(ジュニアNISA → 新NISA)

| 子ども | ジュニアNISA | 新NISA | 合計運用年数 |

|---|---|---|---|

| 長男(兄) | 6年 | 1年 | 計7年 |

| 次男(弟) | 4年 | 1年 | 計5年 |

2人分とも、もともとはジュニアNISAでスタート。

2023年12月をもってジュニアNISAは終了したため、現在は私の新NISA口座で運用中。

ジュニアNISAの口座を公開します!

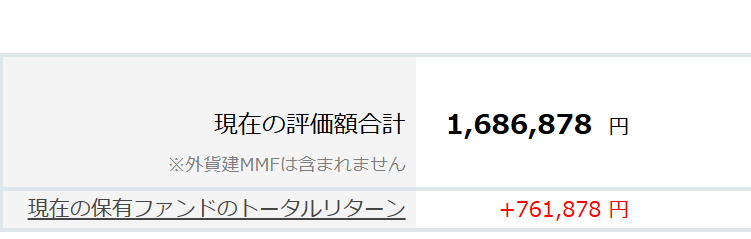

兄:6年間積み立てた結果

・積立額は90万

(1.5万×3年+1万×3年=90万)

・現在は約169万に!

6年で+約76万。(約+45%)

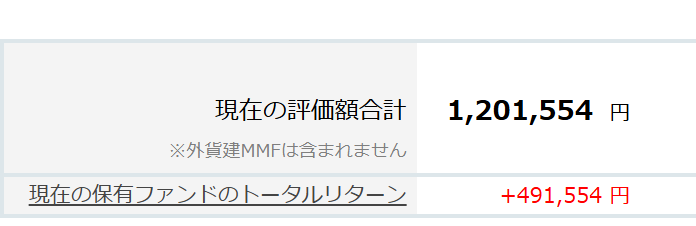

弟:4年5か月の積み立てた結果

・積立額は約71万

(1.5万×3年+1万×1年5カ月=71万)

・現在は約120万に!

4年5か月で+約49万。(約+40%)

えっ、そんなに増えてたの!?って、正直わたしが一番びっくりしてます。笑

ほんと、児童手当だけでここまで育つとは…!

▼ 教育費の備えに「ぴったりな投資方法」だと実感

- 長期でコツコツ積み立てるだけでOK

- 児童手当の範囲内で無理なくできる

- 10年以上先に使うお金だから、相場の波も受け止めやすい

実際に運用してみて、「こんなに手間がかからないのに、ちゃんと増えてる…!」と実感しています。

このように、児童手当だけでも将来の大学費用の土台はしっかりつくれます。

教育費に不安を感じている方にこそ、「まずは手元にある制度を活かす」ことから始めてほしいなと思っています。

【補足】児童手当×新NISAでどれくらい貯まる?シミュレーションしてみた!

「毎月1万円の積立で、実際いくら貯まるの?」

そんな疑問にお応えするために、わが家と同じ条件で将来のシミュレーションをしてみました。

▼ シミュレーション条件

- 積立額:月1万円(児童手当を活用)※3歳までは月1.5万円

- 積立期間:18年間(0歳〜18歳)

- 想定利回り:年5%(控えめな想定)※eMAXIS Slim全世界株式(オール・カントリー)の利回りは約6%から8%程度▼

シミュレーション結果

| 項目 | 数値 |

|---|---|

| 積立元本 | 約234万円 |

| 運用益 | 約158万円 |

| 合計評価額 | 約392万円 |

つまり、「児童手当だけで大学資金の大部分をカバーできる」ということ。しかも、家計からの負担ゼロでここまで育つなら、かなり現実的な選択肢です。

おわりに|未来の安心は、今日の一歩から

教育資金は、ある日突然必要になる大きなお金。

でも、「今から少しずつ」備えておけば、不安はずっと小さくなります。

わが家では、児童手当をNISAで積み立てています。

特別なことは何もしていません。ただ、“使わず、育てる”選択をしただけです。

投資が初めてでも、少額から・非課税で始められるNISAはとても心強い制度。「やってみようかな」と思ったときが、始めどきです。

この記事が、あなたの「わが家の教育資金プラン」を考えるきっかけになれば嬉しいです。

コメント